| Có nên vay tiêu dùng Ngân hàng? Ngân hàng cho vay tín chấp lãi suất thấp là bao nhiêu? hình thức trả lãi thế nào? Có những sản phẩm nào nên vay? là câu hỏi đa số khách hàng đang quan tâm hiện tại. Hãy đọc và tím hiểu theo bài viết sau đây? |

10+ Ngân hàng cho vay tín chấp lãi suất thấp nhất?

Các ngân hàng cho vay tín chấp theo lương sẽ công bố mức lãi suất vay vốn khác nhau tùy theo quy định từng thời kỳ của mỗi đơn vị. Ngoài mức lãi suất công bố, lãi suất thực tế khi khách hàng vay vốn còn tùy thuộc vào các yếu tố như:

- Điểm xếp hạng tín dụng.

- Địa bàn nơi khách hàng sinh sống làm việc.

- Mức thu nhập hàng tháng.

- Lịch sử tín dụng của khách hàng

Với những khách hàng nhận lương qua tài khoản của chính ngân hàng đăng ký vay vốn thì có thể có sự ưu đãi hơn về mặt lại suất. Ngoài ra khách hàng đã từng vay tại ngân hàng và có quá trình trả nợ tốt sẽ được xếp hạng điểm tín dụng cao sẽ có mức lãi suất vay thấp hơn so với khách hàng lần đầu vay vốn.

| Ngân hàng | Lãi suất | Kỳ hạn vay | Thu nhập/tháng |

| Sacombank | 15%/năm | 5 năm | 5 triệu |

| MBB | 15%/năm | 5 năm | 5 triệu |

| TCB | 16%/năm | 5 năm | 5 triệu |

| Agribank | 17%/năm | 5 năm | 6 triệu |

| VPB | 25%/năm | 5 năm | 6 triệu |

| ACB | 18%/năm | 5 năm | 7 triệu |

| Shinhan | 13,92%/năm | 4 năm | 3 triệu |

| TPBank | 13,49%/năm | 5 năm | 6 triệu |

| BIDV | 11,9%/năm | 4 năm | 3 triệu |

| VCB | 14,4%/năm | 5 năm | 3 triệu |

| Vietinbank | 9,6%/năm | 4 năm | 3 triệu |

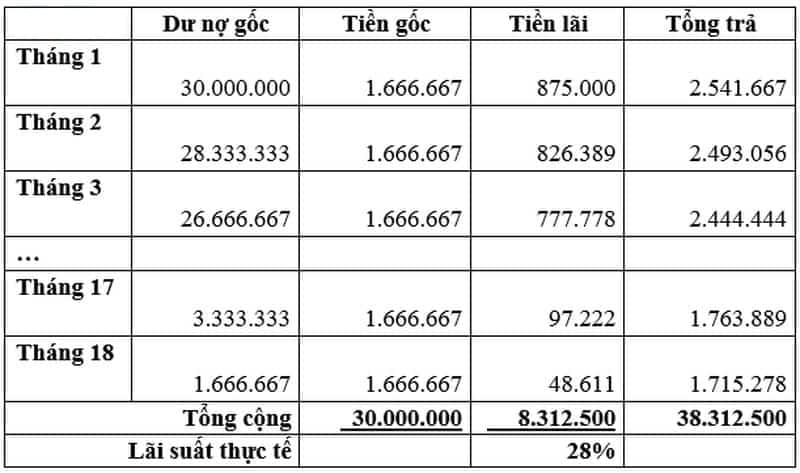

Từ bảng lãi suất dễ dàng thấy hiện tại Vietinbank đang giữ mức lãi suất thấp nhất: 9,6%/năm và cao nhất: VP Bank lên tới 25%/năm. Thời hạn vay tối đa tại các ngân hàng hầu hết là 4 – 5 năm.

Tham khảo: Vay tiền mặt FeCredit

Lợi ích khi đăng ký vay tín chấp ngân hàng

Hạn mức vay tín chấp cao:

Hạn mức vay tín chấp có thể đáp ứng 100% nhu cầu tài chính của khách hàng, tối đa lên đến 500 triệu hoặc gấp 10 lần thu nhập. Các công ty tài chính hỗ trợ vay vốn tín chấp với hạn mức từ 10 – 70 triệu đồng.

Lãi suất tín chấp thấp:

So với các hình thức vay tiền nhanh online, vay tiêu dùng có lãi suất thấp hơn rất nhiều, tối đa không vượt quá 20%/năm theo quy định của ngân hàng nhà nước.

Hình thức vay đa dạng:

Để đăng ký vay tiêu dùng tín chấp, khách hàng có thể tham khảo nhiều hình thức vay khác nhau như vay theo lương, cavet xe máy, hóa đơn tiền điện…

Hồ sơ đơn giản giải ngân nhanh:

Hình thức vay tiêu dùng ngân hàng không cần phải có tài sản thế chấp, do đó khách hàng chỉ cần chuẩn bị CCCD, Hộ khẩu và các giấy tờ bổ sung. Thời gian xử lý hồ sơ giao động từ 1 – 3 ngày làm việc.

Hướng dẫn đăng ký vay tiêu dùng online

Hiện nay, hầu hết tất cả các ngân hàng đều đã triển khai gói vay tín chấp Online tích hợp với các gói sẵn có trước đây. Tính năng đăng ký vay tín chấp online nhằm giúp khách hàng tiết kiệm thời gian khi muốn liên hệ với ngân hàng để đăng ký vay vốn. Qua đó, khách hàng có thể đăng ký thông tin về tất cả các gói vay. Tính năng này không chỉ được cập nhật trên các trang web và ứng dụng E – Banking của ngân hàng mà còn được triển khai trên trang web của các đối tác.

Bước 1: Lựa chọn và đăng ký sản phẩm vay tiêu dùng tín chấp phù hợp.

Bước 2: Nhân viên tín dụng tiếp nhận hồ sơ, làm rõ nhu cầu vay của khách hàng.

Bước 3: Khách hàng chuẩn bị và nộp hồ sơ theo hướng dẫn của nhân viên tư vấn.

Bước 4: Ngân hàng thẩm định và phê duyệt hồ sơ.

Bước 5: Ngân hàng giải ngân vào tài khoản khách hàng.

Bước 6: Khách hàng thực hiện nghĩa vụ trả nợ theo hợp đồng vay tiêu dùng đã ký.

Chỉ cần bạn hoàn thành thủ tục đăng ký vay tín chấp ngân hàng online. Sẽ có chuyên viên tư vấn liên hệ trực tiếp ngay.

Các sản phẩm vay tín chấp tiêu dùng

Tổng hợp các sản phẩm cho vay tiêu dùng lãi suất ưu đãi, thủ tục đơn giản, hỗ trợ các khoản vay cá nhân giải ngân nhanh nhất.

- Vay theo sao kê ngân hàng.

- Vay tiền lương góp hàng tháng.

- Vay theo cà vẹt xe máy.

- Vay theo hóa đơn điện wifi.

- Vay theo hợp đồng trả góp.

- Vay theo bảo hiểm y tế.

Điều kiện và thủ tục vay tín chấp ngân hàng?

Khách hàng vay tín chấp sẽ cần đáp ứng đủ các điều kiện về thu nhập, xếp hạng tín dụng, nơi ở và độ tuổi do tổ chức tín dụng đưa ra.

Điều kiện vay tiêu dùng ngân hàng

Mỗi tổ chức tín dụng sẽ có điều kiện vay tín chấp riêng theo chính sách cho vay từng thời điểm. Nhưng nhìn chung khách hàng sẽ cần những điều kiện sau:

- Độ tuổi từ 22 – 60 tuổi.

- Không có nợ xấu tại bất kỳ tổ chức tín dụng nào.

- Có hộ khẩu/KT3/Giấy tạm trú tại cùng địa bàn với đơn vị cho vay đang hoạt động.

- Chứng minh thư/thẻ căn cước còn hiệu lực.

- Thu nhập ổn định đủ khả năng trả nợ.

Với ngân hàng thì sẽ yêu cầu khách hàng phải có thu nhập từ lương, thời gian công tác từ 12 tháng trở lên tại nơi làm việc hiện tại.

Hồ sơ cho vay tín chấp theo cần gì?

Một bộ hồ sơ vay tín chấp gồm có những loại giấy tờ sau:

Hồ sơ pháp lý:

- Bản sao CCCD/Hộ chiếu.

- Bản sao hộ khẩu/KT3/Sổ tạm trú.

- Bản sao giấy đăng ký kết hôn hoặc giấy chứng nhận độc thân.

Hồ sơ chứng minh thu nhập:

- Hợp đồng lao động.

- Bảng lương 3 tháng gần nhất/sao kê lương.

Tùy theo sản phẩm cho vay mà bạn có thể sẽ phải nộp thêm 1 trong những loại giấy tờ sau:

- Hợp đồng bảo hiểm.

- Hóa đơn điện nước.

- Cavet xe máy…

- Hợp đồng tín dụng cũ.

- Giấy phép đăng ký kinh doanh, sổ sách thu chi.

Lưu ý khi vay tiền tiêu dùng

Tìm hiểu kỹ càng và hiểu rõ khoản vay là một trong những bí quyết để bạn lựa chọn cho mình nơi vay vốn cũng như số tiền vay vốn phù hợp. Trong quá trình vay tín chấp bạn cần lưu ý những điều sau:

Tham khảo lãi suất ở nhiều nơi

Mỗi tổ chức cho vay sẽ có mức lãi suất vay khác nhau. Vì vậy bạn cần tham khảo lãi suất vay ở nhiều nơi để lựa chọn được nơi vay vốn với chi phí hợp lý nhất.

Tính toán khả năng trả nợ trước khi vay

Các khoản vay tín chấp có phí phạt và lãi suất phạt trả nợ trước hạn khá cao. Do đó bạn cần tính toán khả năng trả nợ của mình để đảm bảo luôn trả đúng hạn trong thời gian vay vốn, tránh phát sinh thêm chi phí liên quan tới việc chậm trả. Ví dụ thu nhập của bạn là 10 triệu thì bạn chỉ nên dùng tối đa 4 – 5 triệu cho việc trả nợ hàng tháng. Số tiền còn lại vừa để lo sinh hoạt, vừa để phòng trường hợp cần tiền đột xuất do ốm đau, cưới xin.

Tất toán trước hạn sẽ bị tính phí phạt

Nếu như bạn dư tiền và muốn trả nợ trước hạn khoản vay thì cần lưu ý rằng trả trước hạn sẽ bị tính phí phạt. Mức phí phạt này thường giao động từ 3% – 5% số tiền trả trước hạn. Giả sử bạn trả nợ trước hạn 30 triệu, phí phạt là 4% thì bạn sẽ mất khoản phí là 1, 2 triệu đồng.

Nếu có nhu cầu vay số tiền lớn thì nên cân nhắc vay thế chấp

Nhìn chung vay tín chấp chỉ phù hợp với những khách hàng cần tiền gấp và không có tài sản đảm bảo vì chi phí lãi vay khá cao. Nếu như bạn cần vay một khoản vay lớn và đủ khả năng trả nợ thì nên vay thế chấp lãi suất thấp. Nếu như không có tài sản đảm bảo đứng tên mình thì có thể cân nhắc nhờ bố mẹ, anh em trong nhà cho mượn tài sản đảm bảo để vay thế chấp.

Theo MHBS thì vay tín chấp là hình thức cho vay không cần tài sản đảm bảo; mà dựa hoàn toàn vào uy tín của cá nhân và công ty đang công tác. Hoàn toàn đơn giản.

Xem thêm: